国家发展和改革委员会主管 国家信息中心主办

摘要:当前的房地产市场调整属于基于市场因素的自发性调整,在不出台影响重大的政策的前提下,市场整体将延续下行的态势。

一、当前房地产市场形势分析

2014年5月,全国房地产市场整体继续保持下行,个别指标出现企稳迹象,基本符合此前的预期。

从各项指标增速与此前预测数据相比看,房地产开发投资增速略低于此前预期,其余指标均好于此前预期,尤其是个人按揭贷款、新开工面积、竣工面积、销售额等指标明显好于预期。

从5月份各主要指标的增速上来看,在五项主要指标中有3项指标出现负增长。从本月主要指标增速与上月增速的变化情况上来看,新开工面积和土地购置面积降幅有所收窄,其余3项指标增速均较上月进一步下降。

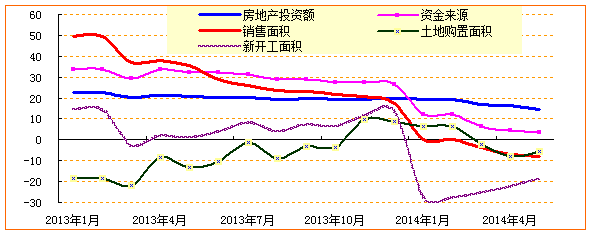

图1 2013-2014年房地产主要指标增速变化情况

1.房地产开发投资增速减缓

2014年1-5月,全国房地产开发投资30739亿元,同比增长14.7%,与上年同期相比回落5.9个百分点,与上月相比回落1.7个百分点。其中,商品住宅完成投资21043亿元,同比增长14.6%,同比回落7.0个百分点。

5月份当月,全国完成房地产开发投资8417亿元,同比增长10.5%,增幅与上月相比减慢5.0个百分点。其中,住宅完成投资5744亿元,同比增长9.6%,增幅比上月减慢6.5个百分点。

2.当月资金来源增速由负转正

2014年1-5月,房地产开发企业本年资金来源达46728亿元,同比增长3.6%,增幅比上月下降0.9个百分点。其中,国内贷款增长最快,实现9379亿元,增长16.5%;利用外资最慢,下降24.5%。在其他资金来源中,个人按揭贷款实现5342亿元,同比下降1.2%。

5月份当月,房地产开发资金来源新增9528亿元,同比微涨0.2%,增速比上月加快2.1个百分点。其中,国内贷款新增1670亿元,增长16.5%,增速比上月加快14.0个百分点;个人按揭贷款新增1104亿元,同比增长7.1%,增速较上月加快18.5个百分点。

3.土地购置和新开工面积均有所回升

2014年1-5月,房地产开发企业土地购置面积为11090万平方米,同比下降5.7%,涨幅与上年同期相比回升7.5个百分点。5月份当月,房地产开发企业购置土地面积为2960万平方米,同比增长1.0%,降幅较上月扩大21.5个百分点。

2014年1-5月,全国商品房新开工面积为59912万平方米,下降18.6%,与上年同期相比,增速回落19.6个百分点。其中,商品住宅新开工面积为42588万平方米,下降21.6%。

5月份当月,商品房新开工面积为16678万平方米,下降7.9%,增速较上月加快7.1个百分点。其中,商品住宅新开工面积为11404万平方米,下降12.0%,加快6.1个百分点;办公楼新开工面积为676万平方米,增长14.4%;商业营业用房新开工面积为2361万平方米,下降4.7%。

4.市场销售降幅收窄,待售面积增速平稳

2014年1-5月,全国商品房累计销售面积36070万平方米,同比下降7.8%。其中,商品住宅实现销售面积31946万平方米,同比下降9.2%。5月份当月,商品房销售净增8361万平方米,同比下降10.6%,增速较4月当月加快3.6个百分点。其中,商品住宅实现销售7431万平方米,下降10.8%,加快4.9个百分点。

从销售额上看,2014年1-5月商品房销售额实现23674亿元,同比下降8.5%。其中,商品住宅实现销售额19720亿元,下降10.2%%,增幅同比回落67.1个百分点。

从待售面积看,5月末全国商品房待售面积为53402万平方米,比2014年4月增加750万平方米,同比增长24.4%,增幅较上月提升0.8个百分点。其中,商品住宅待售面积为35283万平方米,同比增长25.0%,增幅较上月回升1.1个百分点。

二、未来房地产市场走势预测

2014年前几个月,房地产市场形势出现明显下滑迹象,房屋销售面积连续4个月出现下降趋势,且降幅逐步扩大。楼市低迷使得地方政府积极出台楼市微调政策,以延缓楼市下滑的幅度。自4月29日以来,南宁、杭州、宁波、天津、无锡、铜陵、佛山等多个城市已经在尝试限购政策微调上寻找突破。

5月12日,央行召开住房金融服务专题座谈会,提出要优先满足居民家庭首次购买自住普通商品住房的贷款需求,合理确定首套房贷款利率水平,及时审批和发放符合条件的个人住房贷款。有市场分析人士认为这是政府的一项重要“救市”举措,实际上这些内容只是之前政策的重申和强调,表明政府对住房信贷的重视和支持,并不能代表政府“救市”。

5月中下旬,住建部派出多个调研组,前往南京等长三角、深圳等珠三角城市进行调研摸底,了解当地房地产市场、政策等方面的相关情况。

6月初,住建部在完成调研材料的汇总工作后,将据此向国务院分管副总理进行汇报。在住建部汇总的调研材料中,主要包括“房地产市场基本状况”“地方房地产市场监管政策”“住房信贷基本情况”“基本住房需求满足情况”等方面的内容。在汇总调研城市相关材料的同时,住建部也将向国务院提出下一阶段楼市调控政策的相关建议。据相关媒体报道,以保持调控政策稳定性和连续性的“不打压、不刺激”将成为未来一段时间房地产市场监管政策的基本口径。

基于以上分析,我们对未来房地产市场的总体判断如下,当前的房地产市场调整属于基于市场因素的自发性调整,在不出台影响重大的政策的前提下,市场整体将延续下行的态势。随着各地出台的楼市微调政策和开发商的让利促销,市场销售量会有所回升,但价格会继续平稳回落。根据ARIMA模型,我们对未来1个月的房地产走势预测如下:

从表中可以看出,未来一个月全国房地产市场将继续保持平稳回落的态势,个别指标出现企稳回升迹象。预计在政策层面不发生重大变化的前提下,整体市场将维持这种态势。

关键词:房地产市场,走势,全国